衣食住行,处处皆消费。

近几年消费板块表现不尽人意,让不少人对这个“身边的机会”反而感到陌生。今年春节前,消费板块曾走出一波修复行情,但节后再度震荡,市场分歧也随之加大。

不过,近期有两件事情让消费板块再度被市场重视起来。

一方面,中东局势升温,美元指数回升,引发全球市场震动,随着外部风险增加,消费这样的内需板块或将成为“避风港”。

另一方面,两会政府工作报告发布,其中关于“消费”的积极信号很密集。

今年政府工作报告把扩大内需放在了工作任务的第一条(已经连续两年放在首位),特别是把“实施提振消费专项行动”摆在突出的位置。

今年在商品消费方面,国家将安排2500亿元超长期特别国债支持消费品以旧换新,持续优化政策实施机制。

政府工作报告还专门提出在消费领域设立1000亿元的财政金融协同促内需的专项资金,这也是今年新的一个政策亮点。

实施服务消费提质惠民行动也是今年扩大内需的重要举措。报告提出要打造一批带动面广、显示度高的消费新场景,不断丰富优质服务供给。

今年还首次提出“制定实施城乡居民增收计划”,意味着促消费从一次性刺激转向通过收入分配改革和公共服务均等化的“造血机制”来提升消费倾向。这为服务消费、长周期消费品乃至中高端消费的持续复苏提供了更坚实的需求基础。

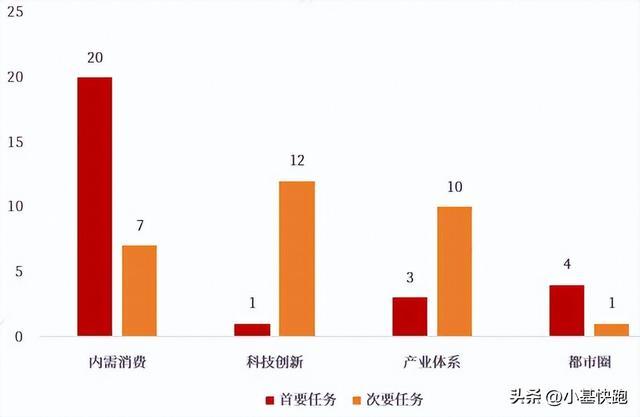

而在地方层面,多数省市已将“扩大内需消费”列为2026年政府工作首要任务或重要任务,远高于科技创新、产业体系等其他主题的权重。

多数省市将“扩大内需消费”列为2026年政府工作

首要任务或次要任务

资料来源:方正证券《月度策略报告:春季攻势第二波行情——3月月报》,20260301

在政策暖风频吹的同时,市场也在追问:新一轮消费周期将如何演绎?哪些资产更有机会脱颖而出?

近日,融通新消费混合基金经理李蕤宏带来了她的深度观察。

作为拥有16年证券基金从业经验(其中1.85年投资管理经历)、深耕消费赛道的投资老将,李蕤宏从更宏大的历史视角出发,为我们勾勒出当前消费投资的底层逻辑。

近两年重读历史,发现“经济基础决定上层建筑” 这个规律一直在重演。

如果我们从第一次工业革命开始回顾一下人类的经济史,科技革命之后往往伴随着战争和经济秩序的重构,这是因为经济的本质在于循环,商品要通过交换才有价值;生产力爆发,但需求、分配、市场不匹配,就会出现过剩、矛盾和冲突。

19世纪英国完成工业革命后,通过扩张殖民地和鸦片战争打开新的需求。1919-1929年期间,美国的制造业劳动生产率(每小时产出)增加了72%,但1920-1929年的制造业工资指数只上涨了3.28%(名义小时工资)。1929年大萧条和二战之后,新的劳动秩序(如工会、福利制度)、金融秩序和制造业的全球分工实现并承接了电气化以及随后信息科技革命带来的生产力红利。

我们在2025融通新消费的季度运作策略中,提到了全球货币金融体系的重构,以及在外需和内需之间,我们选择阶段性暂时回避外需性标的(虽然其中有很多我们认可的优秀公司)、专注内需类标的,这个选择也是建立在我们对于国际秩序变化的观察基础上的。

如果把债务周期作为划分经济周期的主要依据,那么生产力革命则可能是债务周期更迭过程中的催化剂。我们认为无论从债务周期、还是生产力革命对现有秩序带来的挑战看,外部的风险可能都在叠加,而内需的趋势则在一步步好转,从这个角度出发,内需类资产的确定性可能更好。

内需类资产的典型代表包括食品饮料、农林牧渔、社会服务业、商贸零售、文化传媒等等,每个板块都有很好的公司。

从周期弹性角度,可选消费品的业绩弹性往往是大于必需型产品的。在新一轮消费升级的周期中,可选消费品往往会伴随新一轮量价的双重扩张,比如白酒的批价,过去5年是一个下探过程,触底之后大概率会有一轮新的上行过程,中高端群体新一轮扩容也有望带来中高端商品量的增长。

市场之所以对犹豫,一个很重要的原因是难以确定新一轮周期中,幅度如何、斜率如何、会采用什么节奏。同样的,对于免税这种有奢侈品属性的商品,大家也会有类似的疑问。

针对这些问题,我们可以将它视为投资中无法精准回答的问题,我们选择“模糊的正确”。

市场犹豫的另一个原因,是“老登资产”的生命力。新一轮消费牛市,还会是它们吗?

其实每个时代都有每个时代的核心资产,不应简单以“新”或者“老”来论断,而要看新时代大家的核心需求是什么,新老资产中都可能有承接这些核心需求的优秀企业。在下一轮消费需求中,我们核心关注点是文化性、体验性和科技性。

总结一下

政策春风至,资金工具齐发,消费场景升级。而在李蕤宏看来,比短期波动更值得关注的,是内需资产正在经历一轮逻辑重塑——内需趋势向好,确定性或正向内需倾斜。

那些承载着文化性、体验性与科技性的核心资产,正在新一轮消费周期的起点上,等待时间的检验。

消费

0日≤N<1年,赎回费率为0.5%;1年≤N<2年,赎回费率为0.25%;N≥2年,赎回费率为0.00%。所有客户认购本基金后端基金份额的具体费率如下:当持有期限:N<1年,后端认购费率为1.6%;当持有期限:1年≤N<2年,后端认购费率为1.2%;当持有期限:2年≤N<3年,后端认购费率为0.8%;当持有期限:3年≤N<4年,后端认购费率为0.4%;当持有期限:N≥4年,后端认购费率为0%。注:1年指365日。

谨慎投资。指数过去走势不代表未来表现。本材料是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。材料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本材料在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

天创优配提示:文章来自网络,不代表本站观点。